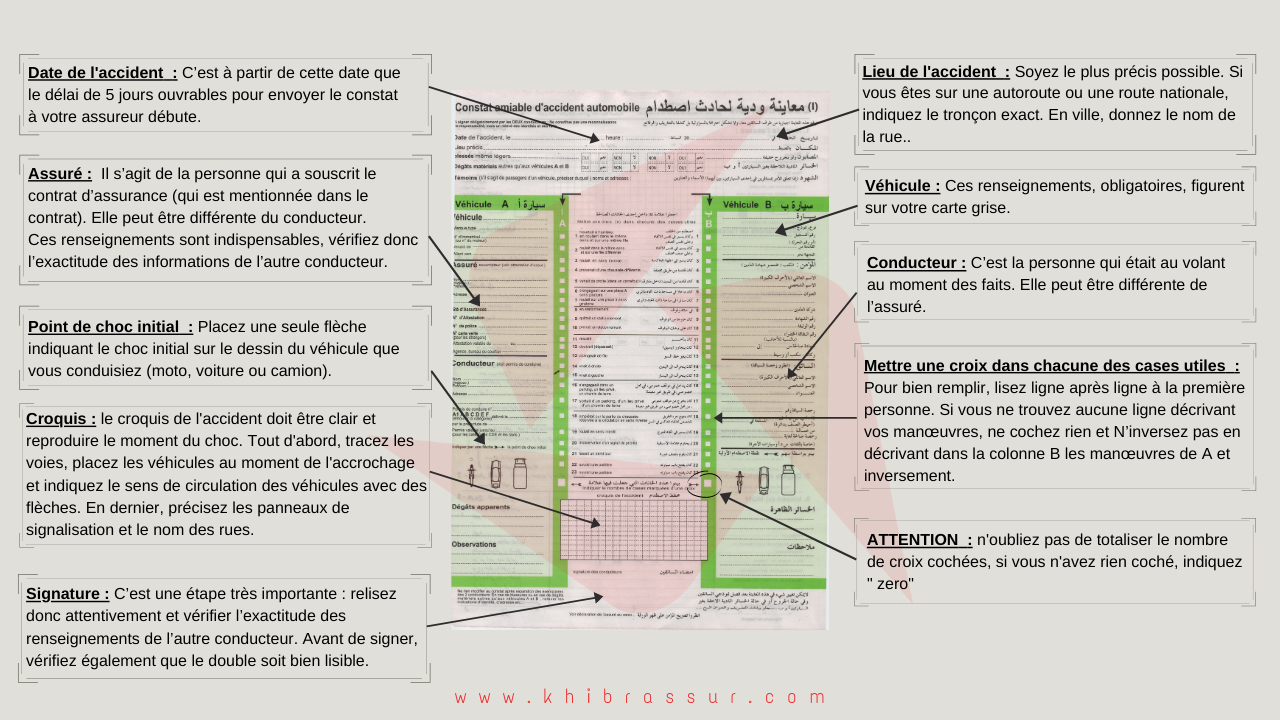

En assurance auto, on parle très souvent du Coefficient Réduction Majoration (CRM).

Pour faire simple, le CRM représente votre comportement sur la route : plus votre responsabilité est engagée lors de sinistres , plus votre taux CRM augmentera. On dira alors que votre prime est majorée. Au contraire, si vous n'avez pas de sinistre responsable, votre prime d'assurance baissera. Mais comment ça fonctionne ? Comment l'estimer ?

Qu’est-ce que le Coefficient Réduction Majoration

Depuis le 06 juillet 2006, un nouveau système appelé « Coefficient Réduction Majoration » a été mis en place en remplacement du système Bonus / Malus.

Système par lequel les assurés se voient accorder des réductions ou des majorations en fonction de la survenance (ou non) de sinistre. C'est un élément central dans la tarification de votre assurance auto dans la mesure où l'application de ce coefficient peut avoir une forte incidence sur votre prime d'assurance. L'information est centralisée auprès de la Fédération Marocaine des Sociétés d'Assurances et de Réassurance et mise à la disposition du réseau de distribution.

Le coefficient de réduction / majoration est un coefficient multiplicateur qui s'applique sur la prime d'assurance automobile compte tenu de l'historique de sinistralité. Il permet d'octroyer une réduction sur la prime d'assurance aux bons conducteurs et de majorer les primes des assurés ayant causé des sinistres.

Calcul CRM : comment ça marche ?

Ce système agit sur la prime d’assurance au moyen d’un coefficient qui fonctionne comme suit :

Réduction de 10% de la prime si vous n’avez causé aucun accident engageant ou susceptible d’engager totalement ou partiellement votre responsabilité durant une période d’assurance de vingt-quatre (24) mois consécutifs précédant la souscription ou le renouvellement de votre contrat.

Si vous avez causé un ou plusieurs accidents engageant ou susceptibles d’engager totalement ou partiellement votre responsabilité durant les douze (12) mois précédant la souscription ou le renouvellement de votre contrat, votre prime d’assurance est majorée de 20% pour chaque accident matériel et de 30% pour chaque accident corporel sans pour autant pouvoir dépasser 250% de la prime de base.

Ces taux sont respectivement de 15% et de 20% si vous exploitez un véhicule destiné au transport public de voyageurs ou si vous êtes souscripteur d’une responsabilité civile garagiste.